BEM

PARANÁ

22

Publicidade Legal

CURITIBA, TERÇA-FEIRA, 7 DE MARÇO DE 2017

| edição 10.612

imposto de renda e contribuição social diferido são determinados, usando alíquotas de

imposto(e leis fiscais)promulgadas,ousubstancialmentepromulgadas,nadatadobalanço,

e que devem ser aplicadas quando o respectivo imposto diferido ativo for realizado ou

quando o imposto diferido passivo for liquidado.

O imposto de renda e contribuição social diferido ativo são reconhecidos somente na

proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual

as diferenças temporárias possam ser usadas. Os impostos de renda diferidos ativos e

passivos são compensados quando há um direito exequível legalmente de compensar os

ativos fiscais correntes contra os passivos fiscais correntes e quando os impostos de

renda diferidos ativos e passivos se relacionam comos impostos de renda incidentes pela

mesma autoridade tributável sobre a entidade tributaria ou diferentes entidades tributáveis

onde há intenção de liquidar os saldos numa base líquida.

O Imposto de Renda e Contribuição Social diferido são apresentados líquidos no balanço.

2.13 APURAÇÃO DO RESULTADO E RECONHECIMENTO DARECEITA

O resultado é apurado em conformidade com o regime contábil de competência, sendo a

receita de venda reconhecida no resultado do exercício quando os riscos e benefícios

inerentes aos produtos são transferidos para os clientes.

A receita compreende o valor da contraprestação recebida ou a receber pela

comercialização de bens e serviços no curso normal das atividades da Companhia.

2.14 PROVISÕES

As provisões de ações judiciais (trabalhista, civil e tributário) são reconhecidas quando:

a Companhia temuma obrigação presente ou não formalizada como resultado de eventos

passados;éprovávelqueumasaídaderecursossejanecessáriapara liquidaraobrigação;

e o valor tiver sido estimado com segurança.

Quando houver uma série de obrigações similares, a probabilidade de liquidá-las é

determinada, levando-se em consideração a classe de obrigações como um todo. Uma

provisão é reconhecida mesmo que a probabilidade de liquidação relacionada com

qualquer item individual incluído na mesma classe de obrigações seja pequena.

As provisões sãomensuradas pelo valor presente dos gastos que devem ser necessários

para liquidar a obrigação, usando uma taxa antes de impostos, a qual reflita as avaliações

atuais de mercado do valor temporal do dinheiro e dos riscos específicos da obrigação.

O aumento da obrigação em decorrência da passagem do tempo é reconhecido como

despesa financeira.

São atualizadas até as datas dos balanços pelomontante estimado das perdas prováveis,

observadas suas naturezas e apoiadas na opinião dos advogados da Companhia. Os

fundamentos e a natureza das provisões para riscos tributários, cíveis e trabalhistas.

Nota 3. Estimativas E Julgamentos Contábeis Críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na

experiência histórica e em outros fatores, incluindo expectativas de eventos futuros,

consideradas razoáveis para as circunstâncias.

3.1 ESTIMATIVAS E PREMISSAS CONTÁBEIS CRÍTICAS

Combaseempremissas,aCompanhia fazestimativascomrelaçãoao futuro.Pordefinição,

as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados

reais.Asestimativasepremissasqueapresentamumriscosignificativo,comprobabilidade

de causar um ajuste relevante nos valores contábeis de ativos e passivos para o próximo

exercício social. Tais estimativas e premissas podem diferir dos resultados efetivos. Os

efeitos decorrentes das revisões das estimativas contábeis são reconhecidos no período

da revisão.

As premissas e estimativas significativas para demonstrações financeiras estão

relacionadas a seguir:

Reconhecimento de Receita

A receita compreende o valor da contraprestação recebida ou a receber pela

comercialização de bens e serviços no curso normal das atividades da Companhia. A

receita é apresentada líquida dos impostos e abatimentos.

Imposto de Renda, Contribuição Social e outros Impostos

A Companhia reconhece ativos e passivos com base na diferença entre o valor contábil

apresentado nas demonstrações financeiras e a base tributária dos ativos e passivos

utilizando as alíquotas em vigor.

Provisões para Riscos Tributários, Cíveis e Trabalhistas

Provisões são constituídas para todas as contingências referentes a processos judiciais

que representamperdas prováveis e estimadas comcerto grau de segurança. A avaliação

da probabilidade de perda inclui a avaliação das evidências disponíveis, a hierarquia das

leis, as jurisprudências disponíveis, as decisões mais recentes nos tribunais e sua

relevância no ordenamento jurídico, bem como a avaliação dos advogados externos. A

Companhia acredita que essas provisões para riscos tributários, cíveis e trabalhistas

estão corretamente apresentadas nas demonstrações financeiras.

Nota 4. Gestão De Risco Financeiro

4.1 CONSIDERAÇÕES GERAIS E POLÍTICAS

ACompanhia contrata operações envolvendo instrumentos financeiros, todos registrados

em contas patrimoniais, com o objetivo de reduzir sua exposição a riscos de moeda e de

taxa de juros, bem como de manter sua capacidade de investimentos e estratégia de

crescimento. São contratadas aplicações financeiras. A administração dos riscos e a

gestão dos instrumentos financeiros são realizadas por meio de políticas, definição de

estratégias e implementação de sistemas de controle, os quais estabelecem limites e

alocação de recursos em instituições financeiras.

Os procedimentos de tesouraria definidos pela política vigente incluem rotinas mensais

de projeção e avaliação da Companhia, sobre as quais se baseiam as decisões tomadas

pela Administração. A Política de Aplicações Financeiras estabelecida pela Administração

da Companhia elege as instituições financeiras com as quais os contratos podem ser

celebrados, além de definir limites quanto aos percentuais de alocação de recursos e

valores absolutos a serem aplicados em cada uma delas.

4.2 FATORES DE RISCOS FINANCEIROS

As atividades da Companhia a expõem a diversos riscos financeiros: risco de mercado

(incluindo risco de taxa de juros de valor justo, risco de taxa de juros de fluxo de caixa e

risco de preço), risco de crédito e risco de liquidez. O programa de gestão de risco global

da Companhia se concentra na imprevisibilidade dos mercados financeiros e busca

minimizar potenciais efeitos adversos no desempenho financeiro da Companhia.

AgestãoderiscoérealizadapelaadministraçãodaCompanhia.Aadministração identifica,

avalia e protege amesma contra eventuais riscos financeiros. A Administração estabelece

princípios para a gestão de risco global, bem como para áreas específicas, risco de taxa

de juros, risco de crédito e investimento de excedentes de caixa.

Não houve nenhuma alteração substancial na exposição aos riscos de instrumentos

financeiros da Companhia, seus objetivos, políticas e processos para a gestão desses

riscos ou os métodos utilizados paramensurá-los a partir de períodos anteriores, amenos

que especificado o contrário nesta nota.

RISCO DE MERCADO

Risco Cambial

A Companhia não apresenta ativos e passivos denominados emmoeda estrangeira, tão

logo não está exposta ao risco cambial.

Risco de Crédito

O risco de crédito é administrado corporativamente. O risco de crédito decorre de caixa

e equivalentes de caixa, depósitos em bancos e instituições financeiras, bem como de

exposições de créditos a clientes, incluindo contas a receber em aberto. Os limites de

riscos individuais são determinados com base em classificações internas ou externas de

acordo com os limites determinados pela diretoria executiva. A utilização de limites de

crédito émonitorada regularmente. Não foi ultrapassado nenhum limite de crédito durante

o exercício e a administração não espera nenhuma perda decorrente de inadimplência

dessas contrapartes.

Risco de Liquidez

A previsão de fluxo de caixa é realizada nas unidades operacionais da Companhia e

agregada pelo departamento de Finanças. Este departamento monitora as previsões

contínuas das exigências de liquidez da Companhia para assegurar que ele tenha caixa

suficiente para atender às necessidades operacionais. Também mantém espaço livre

suficiente em suas linhas de crédito compromissadas disponíveis a qualquer momento,

a fim de que a Companhia não quebre os limites ou cláusulas do empréstimo (quando

aplicável) em qualquer uma de suas linhas de crédito.

O excesso de caixa mantido pelas unidades operacionais, além do saldo exigido para

administração do capital circulante, é transferido. A administração investe o excesso de

caixa em contas correntes com incidência de juros, depósitos a prazo e depósitos de curto

prazo, escolhendo instrumentos com vencimentos apropriados ou liquidez para fornecer

margem suficiente conforme determinado pelas previsões acima mencionadas.

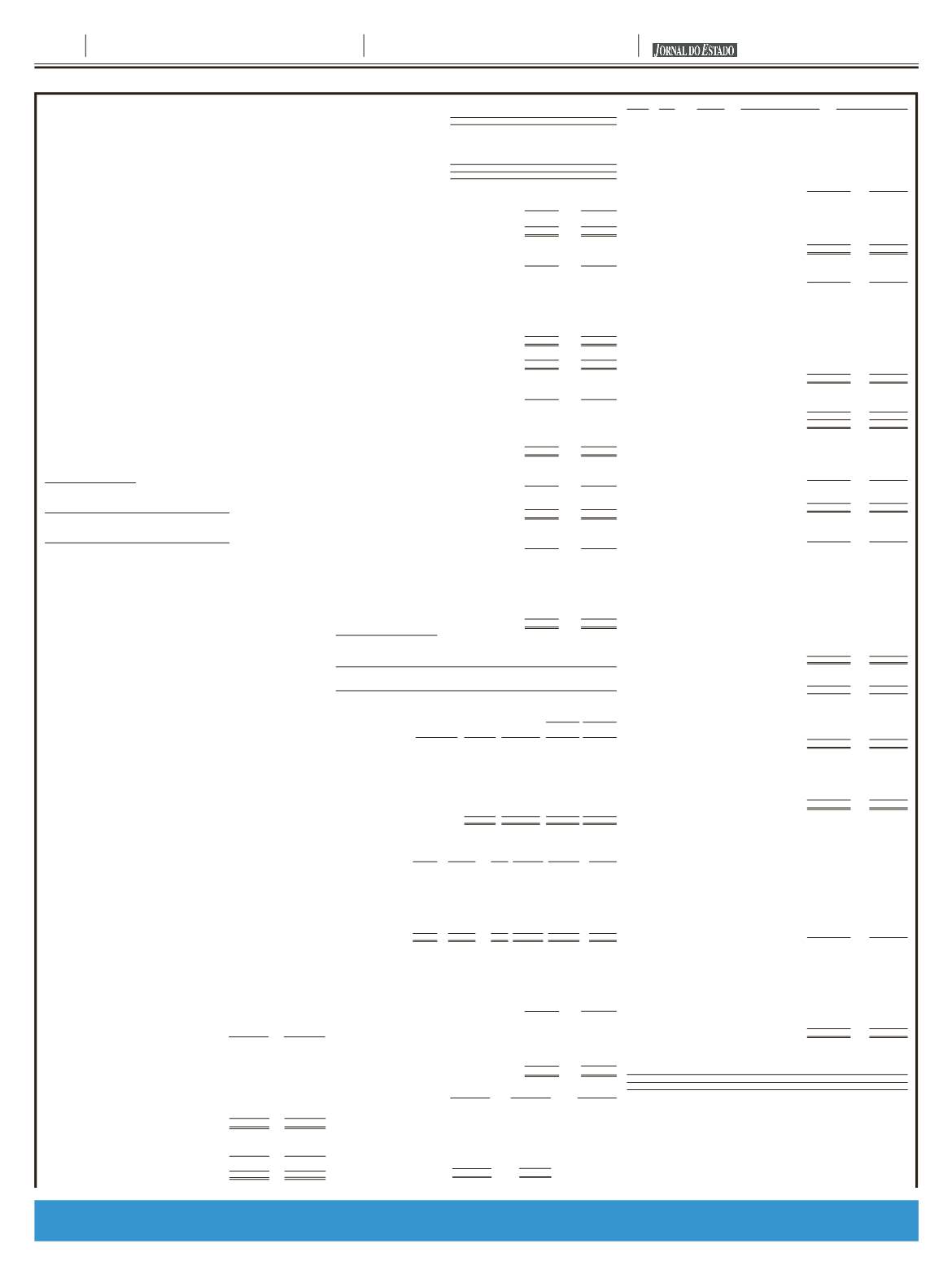

Nota 5. Caixa e Equivalentes de Caixa

31de

31de

Dezembro

Dezembro

de2016

de2015

Caixa

3

10

Banco Banrisul S.A.

15

14

Banco Bradesco S.A.

95

10

Banco do Brasil S.A.

66

759

Banco Safra S.A.

35

51

Banco Indusval S.A.

0

0

Banco Itaú S.A.

185

65

Banco VotorantimS.A.

0

1

Citibank S.A.

0

1

Sicredi S.A.

3

0

DaycovalS.A.

1

0

403

911

Nota 6. Contas a receber de clientes

31de

31de

Dezembro

Dezembro

de2016

de2015

Contas a Receber - Clientes

10.050

11.295

(-) Duplicatas Descontadas

(0)

(2.010)

10.050

9.285

A composição da carteira de clientes conforme classificação da idade dos títulos fica

assim demonstrada:

Período

Vencidos

% A Vencer

%

De 001 a 030

994

10% 7.096

71%

De 031 a 060

67

1% 1.724

17%

De 061 a 090

38

0%

8

0%

De 091 a 180

73

1%

0

0%

Acima de 180 dias

50

0%

0

0%

Totais

1.222

12% 8.828

88%

Total Geral (Vencido e a Vencer)

10.050

100%

Nota 7. Adiantamentos Concedidos

31de

31de

Dezembro

Dezembro

de2016

de2015

Adiantamentos a Funcionários

62

224

Adiantamentos a Fornecedores

974

1.091

1.036

1.315

Nota 8. Tributos A Recuperar

31de

31de

Dezembro

Dezembro

ATIVO CIRCULANTE

de2016

de2015

ICMS a Recuperar

6

17

IPI a Recuperar

319

257

COFINS a Recuperar

2

0

Crédito de Refis

0

210

Crédito COFINS

0

516

Crédito PIS

6

105

Crédito IRPJ

1.878

1.787

Crédito CSLL

907

852

Crédito de IPI

43

43

3.161

3.787

ATIVO NÃO CIRCULANTE

ICMS a Recuperar

247

492

247

492

Nota 9. Estoques

31de

31de

Dezembro

Dezembro

de2016

de2015

Matéria-Prima

1.135

846

Insumos Diretos

27

28

Produtos Acabados

1.330

1.914

Produtos em Elaboração

1.707

597

Outros Insumos

14

18

Material para Revenda

226

631

4.439

4.034

Nota 10. Outros Direitos Realizáveis

31de

31de

Dezembro

Dezembro

de2016

de2015

Seguros

51

43

Kanban

817

135

IPTU

3

14

871

192

Nota 11. Investimento

31de

31de

Dezembro

Dezembro

de2016

de2015

Imóvel Graça Aranha - Custo Original

1.500

1.500

(-) Depreciação Acumulada - Imóvel Graça Aranha

(693)

(693)

Mais Valia Imóvel GraçaAranha - 2010

1.655

1.655

Mais Valia Imóvel GraçaAranha - 2014

1.258

1.258

Imóvel Cassiano Ricardo - Custo Original

2.862

2.862

(-) Depreciação Acumulada - Imóvel Cassiano Ricardo

(1.254)

(1.254)

Mais Valia Imóvel Cassiano Ricardo - 2010

1.532

1.532

Mais Valia Imóvel Cassiano Ricardo - 2014

220

220

Banrisul S.A. Administradora de Consórcios

4

0

7.084

7.080

Propriedade para Investimentos

Referem-se aos imóveis da sociedade destinados à locação e/ou valorização de capital,

osquais forammensuradosaovalor justo,baseadosnos laudosdeavaliação,ocasionando

os seguintes ajustes:

Propriedade p/Investimentos

Saldo em 01 de janeiro de 2016

7.080

Aquisição de Quotas de consorcio

4

Saldo em 31 de dezembro de 2016

7.084

Nota 12. Imobilizado

31 de

31 de

Dezembro Dezembro

de 2016 de 2015

%Anual de

Custo Depreciação

Bens

Depreciação Atribuído Acumulada Residual

Residual

Terrenos

0

348

0

348

348

Construções e Imóveis

4

9.164

(406)

8.758 9.164

Veículos

20

36

(5)

31

0

Equipamentos e

Instalações Industriais

10 37.113 (2.810)

34.303 36.372

Imobilizações emAndamento

0

575

0

575

261

Equipamentos e

Instalações de Escritório

10

5.855

(890)

4.965 5.762

Equipamentos de Informática 20

336

(99)

237

308

Software

20

58

(53)

5

43

Totais

53.485 (4.263)

49.222 52.258

A seguir está demonstrada a movimentação ocorrida no imobilizado da Companhia no

período de 01 de janeiro a 31 de dezembro de 2016:

01de

31de

Janeiro

Dezembro

IMOBILIZADO

de 2016 Aquisições

Baixas Depreciação Transferência

de 2016

Terrenos

348

0

0

0

0

348

ConstruçõeseImóveis

9.164

0

0

(406)

0

8.758

Veículos

0

36

0

(5)

0

31

Equipamentose

InstalaçõesIndustriais

36.372

14

(221)

(2.810)

948

34.303

ImobilizaçõesemAndamento

261

1.372

(18)

0

(1.040)

575

Equipamentose

InstalaçõesdeEscritório

5.762

0

0

(890)

83

4.965

Equipamentosde Informática

308

19

0

(99)

9

237

Software

43

15

(53)

0

5

52.258

1.456

(239)

(4.263)

0

49.222

No exercício de 2014 os imóveis existentes no Município de Pinhais-Pr, os imóveis -

Imóvel Graça Aranha - e - Imóvel Cassiano Ricardo de propriedade da Companhia, foram

transferidos do imobilizado para propriedades para investimentos.

Nota 13. Fornecedores

A Companhia possui títulos de fornecedores registrados no passivo circulante, (com

prazo de vencimento em até 12 meses), conforme composição apresentada:

31de

31de

Dezembro

Dezembro

de2016

de2015

Fornecedores de Ativo Imobilizado

38

17

Fornecedores de Insumos

200

136

Fornecedores de Serviço de Transporte

2

15

Fornecedores de Serviços

227

79

Fornecedores Diversos

1.905

1.758

Fornecedores de Matéria Prima

6.894

6.050

Serviços Públicos

161

517

9.427

8.572

Nota 14. Instituições Financeiras

Não

Circulante

Circulante

Referência

Banco Bradesco S.A.

1.584

536

A

Banco Itaú S.A.

1.553

5.156

B

Banco do Brasil S.A.

3.366

8.611

C

Banco BRDE S.A.

3.075

10.019

D

Banco Banrisul S.A.

464

3.051

E

Banco Safra S.A.

564

0

F

Banco Sicredi

319

207

G

Juros Sobre Empréstimos

e Financiamentos

(3.374)

(7.263)

7.551

20.317

Referência Moeda

Vencimento

Encargos

Garantias

A

Real

Jun./2019

de3%a.a.a10,32%a.a.+TJLP/CDI

AlienaçãoFiduciária/Avalista

B

Real

Jul./2020

de4,5%a.a.a22,56%a.a+CDI

AlienaçãoFiduciária

C

Real

Dez./2022

de1,29%a.a.a8,0%a.a.+TJLP/CDI

AlienaçãoFiduciária/Avalista

D

Real

Dez./2022

2,5%a.a.a4%a.a

AlienaçãoFiduciária

E

Real

Jul./2021

180%doCDI

AlienaçãoFiduciária

F

Real

Jan./2017

CDI+9,6%a.a.

Avalista

G

Real

Set./2018

CDI+9%a.a.

Avalista

Nota 15. Obrigações Sociais e Trabalhistas

31de

31de

Dezembro

Dezembro

de2016

de2015

Salários a Pagar

335

209

Pró Labore a Pagar

44

45

Rescisões a pagar

0

29

Pensão Alimentícia a Pagar

1

1

Contribuição Sindical a Recolher

2

4

FGTS a Recolher

103

100

INSS a Recolher

351

617

836

1.005

Nota 16. Obrigações Fiscais e Tributárias

31de

31de

Dezembro

Dezembro

de2016

de2015

IRRF a Recolher

154

128

PIS, COFINS, CSLL a Recolher

16

12

Contribuição Social

273

89

IRPJ

240

0

ISS a Recolher

3

5

PIS a Recolher

591

691

COFINS a Recolher

2.691

3.148

(-) Depósito Judicial de Pis e de Cofins

(3.106)

(3.106)

IPI a Recolher

1

1

INSS Fornecedores

18

10

ICMS a Recolher

308

250

ICMS Programa Paraná Competitivo (*)

0

1.189

1.228

PASSIVO NÃO CIRCULANTE

31de

31de

Dezembro

Dezembro

de2016

de2015

ICMS Programa Paraná Competitivo (*)

3.599

2.614

3.599

2.614

(*) Parcelamento Paraná Competitivo: Refere-se ao ICMS Incremental, conforme Termo

Geral de Acordo de Parcelamento - TGAP nº 019/2014, firmado com a Secretaria De

Estado da Fazenda - Setor de Análise de Incentivos Fiscais, em 23/set./14.

Nota 17. Provisão p/Férias E Encargos

31de

31de

Dezembro

Dezembro

de2016

de2015

Provisão de Férias

1.064

817

Provisão de FGTS s/Férias

85

65

Provisão de INSS s/Férias

296

101

1.445

983

Nota 18. Parcelamentos de Tributos

31de

31de

Dezembro

Dezembro

de2016

de2015

Regloplas AG

0

3

Carl Zeiss

0

13

Amethist International C.V.

0

25

Pretransa

18

118

ICMS - Processo nº 17.678762-7

0

122

ICMS - Processo nº 17.685385-9

0

89

ICMS - Processo nº 02.699756-9

0

309

ICMS - Processo nº 02.701582-4

0

285

ICMS - Processo nº 02.701739-8

0

3.144

ICMS - Processo nº 02.703251-6

0

295

ICMS - Processo nº 02.707098-1

117

189

ICMS - Processo nº 02.722744-9

2.755

0

ICMS - Processo nº 02.722757-0

397

0

INSS - Processo nº 18042.720.191/16-74

347

0

Juros s/parcelamento a apropriar

(67)

(932)

3.567

3.660

31de

31de

Dezembro

Dezembro

de2016

de2016

Circulante Não Circulante

Pretransa

18

0

ICMS - Processo nº. 02.707098-1

94

23

ICMS - Processo nº 02.722744-9

290

2.465

ICMS - Processo nº 02.722757-0

42

355

INSS - Processo nº 18042.720.191/16-74

83

264

Juros s/parcelamento a apropriar

(16)

(51)

511

3.056

Nota 19. Partes Relacionadas

Nocursohabitualdasatividadeseemcondiçõesdemercado,sãomantidospelaCompanhia

operações com partes relacionadas, sendo elas obrigações devidas e a receber de

acionistas da Companhia, representando:

31de

31de

Dezembro

Dezembro

Passivo Não Circulante

de2016

de2015

Mário Stahlke

3.518

2.751

Nota 20. Patrimônio Líquido

CAPITAL SOCIAL

Pertencente inteiramente a acionistas domiciliados no país, está composto por 330.000

ações, sem valor nominal.

RESERVALEGAL

Calculada nos termos do artigo nº 193, da Lei nº 6.404/76, à razão de 5% (cinco por cento)

do Lucro Líquido do Exercício, até o limite de 20% do Capital Social.

DIVIDENDOS PROPOSTOS

Constituídocomaaplicaçãode25%sobreoLucroLíquidoreferenteaosdividendosmínimos

obrigatórios e dividendos adicionais respectivamente, nos termos do Estatuto Social.

RESERVAS DE LUCROS

OsaldodacontadeLucrosAcumuladosserádestinadoàsReservasdeLucrosaDisposição

dos Acionistas, conforme disposto no artigo nº 202, da Lei nº 6.404/76.

Nota 21. Encargos Financeiros Líquidos

31de

31de

Dezembro

Dezembro

de2016

de2015

(+) Receitas Financeiras

Descontos Obtidos

21

15

Receita de Aplicações Financeiras

20

40

Variação MonetáriaAtiva

1

Juros ativos

43

67

(-) Despesas Financeiras

Despesas Bancárias

(202)

(128)

Descontos concedidos

(78)

(96)

Juros de impostos

(337)

(255)

Juros sobre Financiamentos

(1.880)

(2.299)

Juros passivos

(3.563)

(2.793)

Variação Cambial Passiva

(0)

(1)

(5.976)

(5.449)

Nota 22. Contingências Passivas

A companhia é parte emprocessos judiciais em razão do curso normal de suas operações

e acompanha o desenvolvimento de todos os processos, relativos a ações cíveis e

reclamatórias trabalhistas reconhecidas na contabilidade e/ou necessitam de divulgação

emnotasexplicativas,conformedispostonaspráticascontábeisadotadasnoBrasil,asaber:

Prognóstico

Tratamento Disposto Na Resolução

R$ Mil

Possível

Divulgar em Notas Explicativas

88

Nota 23. Cobertura de Seguros

A sociedade tem por política contratar cobertura de seguros para os bens sujeitos a riscos

por montantes considerados pela administração como suficientes para cobrir eventuais

sinistros, considerando a natureza de sua atividade. A sociedade realiza o gerenciamento

de riscos com o objetivo de delimitar potenciais riscos e sinistros, buscando no mercado

coberturas compatíveis com seu porte e operações, sendo a cobertura de seguros

consistentes com as outras empresas de dimensões semelhantes operando no setor.

O escopo dos trabalhos de nossos auditores não inclui a emissão de opinião sobre a

suficiência da cobertura de seguros, a qual foi determinada pela administração da

Sociedade que considera suficiente para cobrir eventuais sinistros.

continuação da página anterior

continua na próxima página ----->